Mudanças na NR 15 e NR 16 obrigam empregadores a disponibilizarem laudo de periculosidade e insalubridade

9 de abril de 2026

As suspeitas do MPF sobre a Crefisa

9 de abril de 2026

Cartões “private label”: meios de pagamento facilitam recebimento pelas empresas, mas podem ser uma ferramenta de superendividamento para consumidor

A democratização do crédito no Brasil retirou dos grandes bancos o monopólio do financiamento ao consumo, mas entregou ao cidadão uma faca de dois gumes: o cartão Private Label.

O que antes dependia de uma conta bancária estruturada e burocracia excessiva, hoje é resolvido em segundos no corredor de uma loja de departamentos ou no checkout de um supermercado.

No entanto, por trás da conveniência do “crédito fácil”, esconde-se uma engenharia financeira sofisticada que pode levar o consumidor desatento ao colapso financeiro.

A porta de entrada para nativos digitais

O ano de 2018 marcou uma virada geracional no mercado brasileiro. Foi o momento em que os “nativos digitais” — os primeiros nascidos no novo milênio — atingiram a maioridade e passaram a demandar acesso ao consumo.

Para as instituições financeiras tradicionais, esse público representa um risco elevado por falta de histórico; para o varejo, é uma oportunidade de fidelização.

Como aponta o pesquisador Rodrigo Nunes, as redes varejistas (como C&A, Renner e Assaí) funcionam como uma “porta de entrada” essencial.

“Para as instituições financeiras, como os bancos, a iniciação ao crédito se dará da mesma forma com que ocorreu com as gerações anteriores, com restrição ao crédito, liberação de limites baixos e de produtos com menor risco, o que faz com que os produtos financeiros das redes varejistas possam ser uma porta de entrada ao crédito aos nativos digitais, tendo em vista que o crédito é menos restritivo e o cartão da loja possa ser um mecanismo muito útil para conhecer o comportamento desses novos tomadores e com o tempo novos produtos serem oferecidos (…)”, pontua o economista.

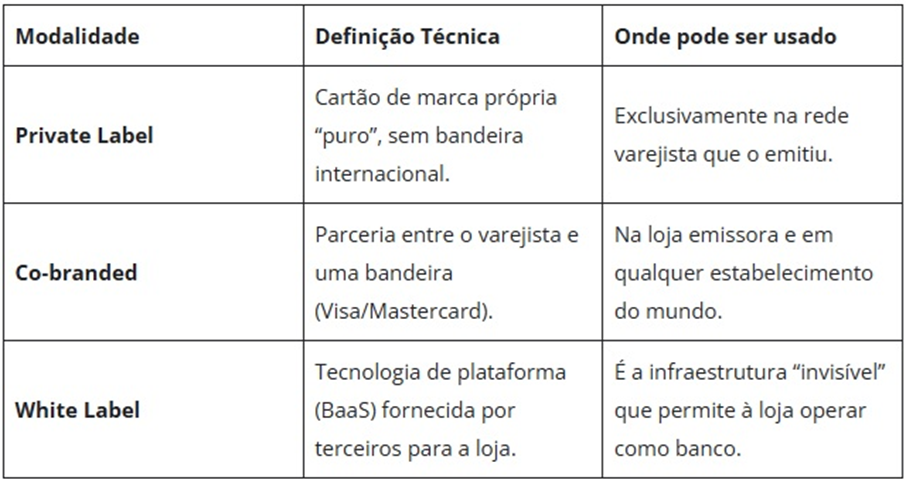

O que é o cartão private label e como funciona?

Para navegar nesse mar de ofertas, é preciso distinguir as ferramentas.

O mercado divide-se tecnicamente em três modalidades, conforme as definições da Serasa Experian:

Por que a loja quer “ser o seu banco”?

A estratégia por trás do oferecimento desses cartões atende pelo nome de Embedded Finance (finanças embarcadas). Ao integrar serviços financeiros ao ato da compra, o varejista deixa de ser apenas um vendedor de produtos para se tornar um ecossistema.

O objetivo é triplo: fidelização, aumento do ticket médio e, o mais valioso, a geração de Big Data. Cada transação com o cartão da loja fornece dados preciosos sobre o comportamento do cliente, permitindo ofertas personalizadas e gatilhos de exclusividade.

Segundo a especialista em finanças Milene Dellatore, esses instrumentos são eficientes para reter clientes, mas geram uma dependência perigosa de um modelo baseado em crédito caro, o que pode se tornar insustentável se a inadimplência fugir ao controle.

“(Os cartões private label) oferecem benefícios imediatos, como descontos e facilidades de aprovação, mas, em contrapartida, frequentemente apresentam taxas de juros mais elevadas. Quando usados sem planejamento, acabam incentivando o consumo recorrente financiado, o que pode levar ao endividamento, principalmente em despesas básicas do dia a dia”, alerta.

A gestão dos bastidores: o ciclo do crédito

Por trás da aprovação instantânea no caixa, existe um ciclo rigoroso em que o varejo opera sua inteligência de risco, monitorada pelo MIS (Management Information System):

Planejamento de Produto: Definição de taxas, spread e público-alvo.

Iniciação ao Crédito: Fase de cadastro e análise através de credit score e motores de decisão.

Manutenção de Contas: Gestão de limites e monitoramento do comportamento de pagamento.

Recuperação de Crédito: Estratégias de cobrança e renegociação de dívidas.

Perdas: A fase final onde o inadimplente é contabilizado. Crucialmente, o volume de perdas retroalimenta o Planejamento, forçando o aumento das taxas de juros para compensar o risco.

Fonte: Exame